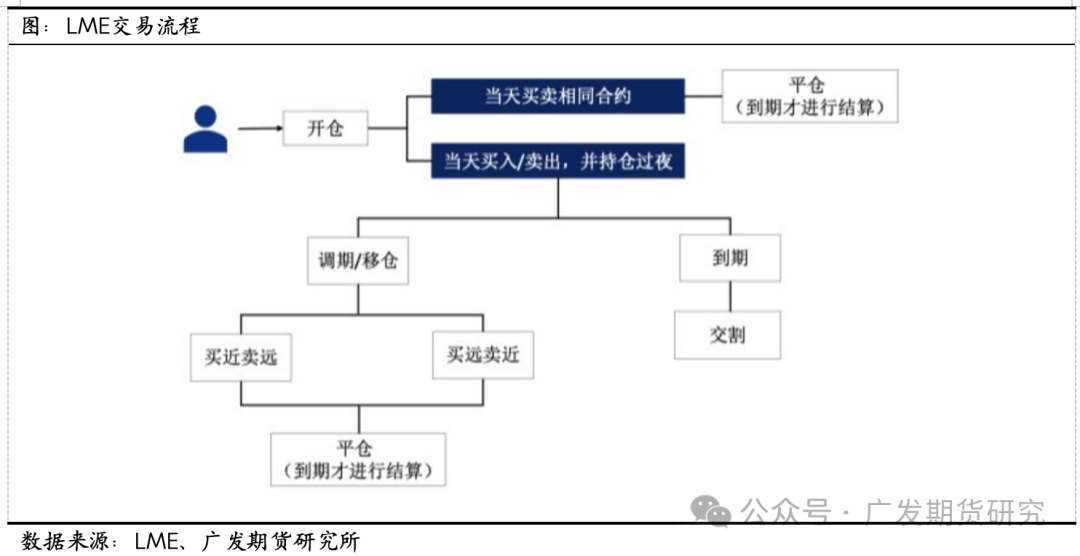

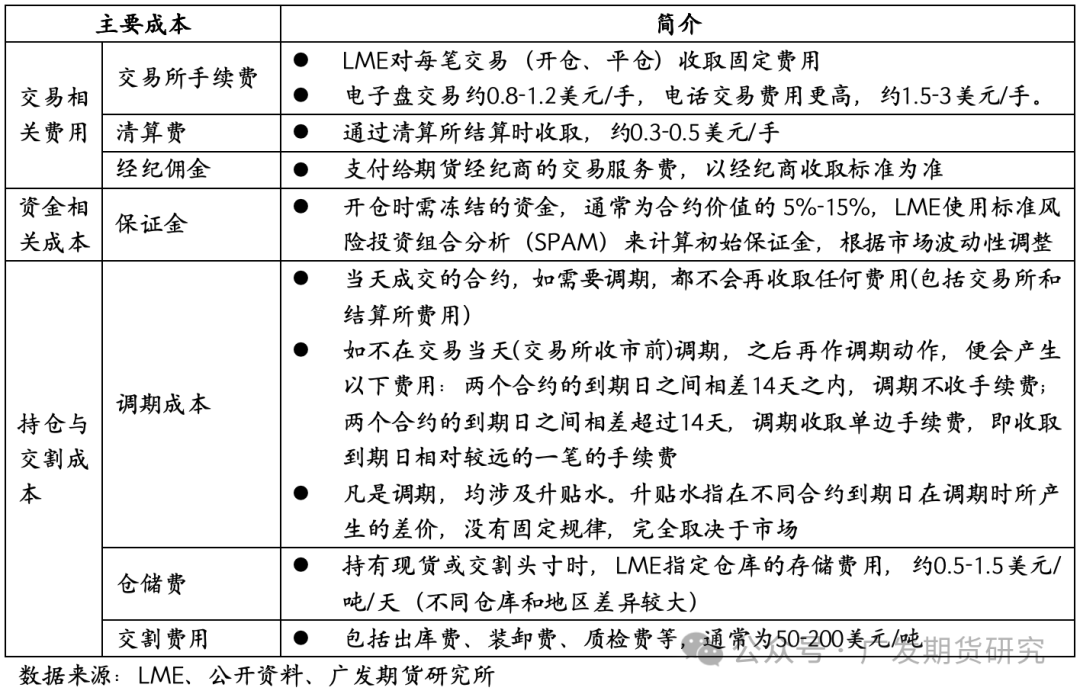

LME 铜(伦敦金属来往所铜期货合约)是环球铜市集的基准,供应场内来往和场酬酢易,场酬酢易又搜罗电子来往和电话来往。来往商到场LME来往搜罗的厉重流程为开仓、平仓、调期、交割及结算,LME来往中能够发作的用度搜罗来往手续费、调期时的来往所和结算所用度、调期用度、升贴水(有收取和付出),

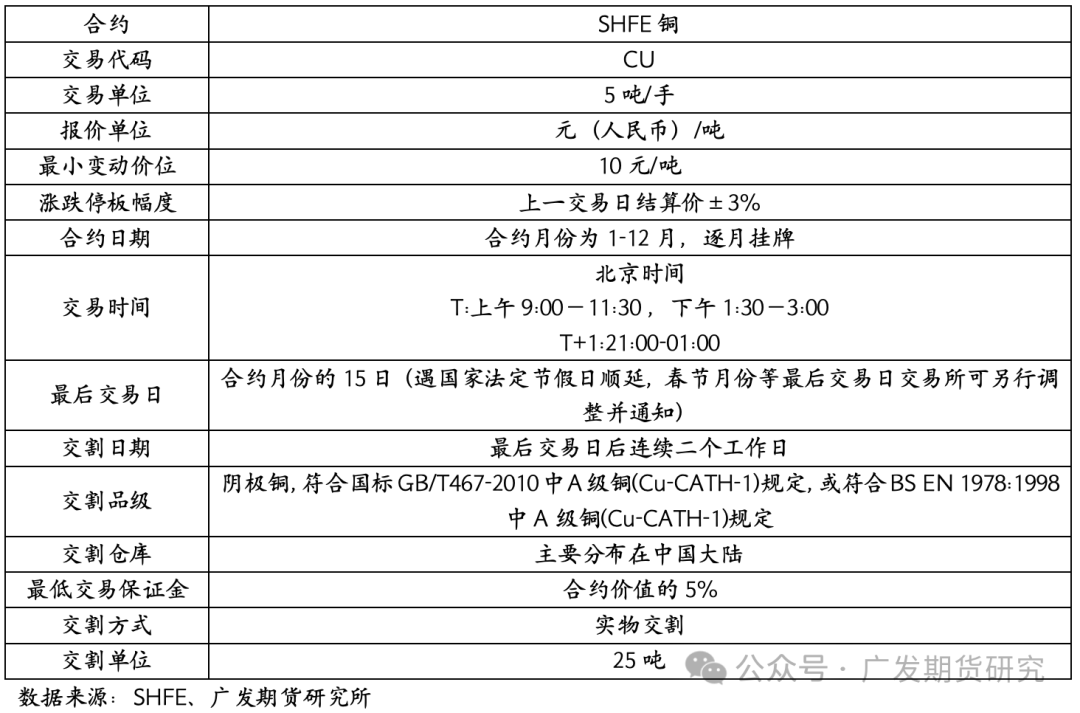

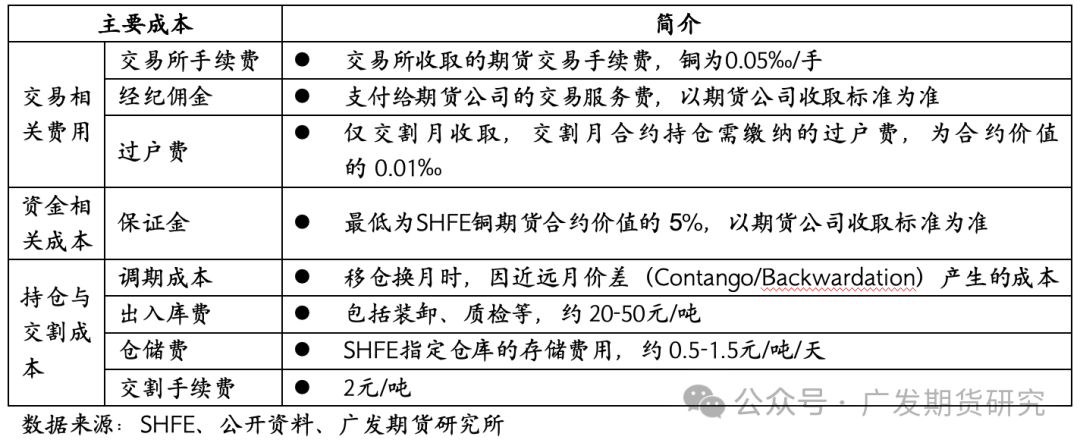

SHFE铜为正在上海期货来往所挂牌的阴极铜合约,期货来往格式为揣测机联络来往,客户可能通过书面、电话、互联网等委托格式以及中国证监会原则的其他格式下达来往指令。客户到场SHFE来往搜罗的厉重流程为开仓、平仓、交割及结算,来往中能够发作的用度搜罗来往闭联用度、确保金等资金本钱、持仓与交割本钱等。

表面上来说,国内铜价钱与进口到国内的铜价钱应该根基同等,当两者发作较大过失时,存正在买低卖高的机遇,平常可能划分为正向套利和反向套利两种。判定有无跨市套利机遇时,厉重通过比拟国内铜价与进出口本钱的巨细,平常可通过沪伦比值和进口盈亏的测算来举行监测,提倡企业遵循自己危害担任才干去拣选适宜的入场点位。

①开仓与平仓:LME期货合约每一交割日对应一个合约,寻常通晓便是这日和昨天交易的并非统一合约,如11月26日买5手铜3个月合约,11月27日卖5手铜3个月合约举行平仓,而这份合约交割日与11月26日合约交割日并过错应,账户原本酿成了两个敞口,这时就必要通过调期(Carry)将交割日调节为统一禀赋算是对冲完结。

②调期:调期平常是通过对已持有头寸的平仓和正在其他合约上开仓来变动原有头寸的交割日期。譬如原多头头寸向后迁仓,意味着要先将原头寸平仓,同时再开另一交割日多头头寸,但因逐日来往的合约并不是统一合约,则平仓时不得不举行调期,以告竣交割日为统一天合约的对冲平仓。

③交割:LME可拣选实物交割或对冲平仓,对冲平仓即为正在盘面举行期货合约对冲,实物交割即为仓单交割,仓单平常被成为warrants,每一张仓单为一个轨范合约,其自己可能举行交易。仓单交割流程:LME注册品牌运至LME指定堆栈,后通过LME认证的仓储公司造造仓单,仓单竣过后交于LME经纪公司,用于对冲期货合约。

④结算:无论是实物交割照样对冲平仓,LME都是到期举行结算,即到期日必需同等才可以举行平仓。因为LME的来往日、交割日、结算日至极灵动,市集到场者必要举行调期(Carry),将日期调节同等才可以平仓。如11月25日买入5手铜三个月合约,交割日为2020年3月25日,12月15日通过调期卖出交割日为3月25日的5手铜举行平仓,平仓后无论是赢利照样亏空都于3月25日举行结算,即正在到期前,账户仍以对锁单的样子再现正在持仓中。

LME来往中能够发作的用度搜罗来往手续费、调期时的来往所和结算所用度、调期用度、升贴水(有收取和付出),实在如下:

SHFE期货来往格式为揣测机联络来往,客户可能通过书面、电话、互联网等委托格式以及中国证监会原则的其他格式下达来往指令,期货公司对客户的来往指令举行资金和持仓验证,来往所揣测机联络编造将交易申报指令以价钱优先、时候优先的准则举行排序,当买入价大于、等于卖出价则自愿联络成交。

①开仓与平仓:SHFE铜期货为月度合约(1-12月),开仓及平仓操作较LME更为便捷,如11月26日开仓5手铜2月合约,11月27日卖5手铜2月合约,卖出合约则对冲了11月26日所买合约,账户结尾是零头寸,即举行了对冲平仓。

②交割:期货合约到期时,遵循来往所的规矩和次第,来往两边通过该期货合约所载标的物一齐权的转化,或者遵照原则结算价钱举行现金差价结算。实物交割时,来往所遵照时候优先、数目取整、就近配对、兼顾策画的准则向买方会员分派轨范仓单。

③结算:与LME的到期结算轨造差别,SHFE实行当日无欠债结算轨造,每一来往日闭市后,来往所对每一会员的盈亏、确保金、期权权力金、税款、手续费等金钱举行结算,与LME必需正在到期日举行结算差别。

SHFE来往中能够发作的用度搜罗来往闭联用度、确保金等资金本钱、持仓与交割本钱等,实在如下:

表面上来说,国内铜价钱与进口到国内的铜价钱应该根基同等,当两者发作较大过失时,存正在买低卖高的机遇,平常可能划分为正向套利和反向套利两种:①正向套利指的是套利来往目标和商业流目标同等,即当SHFE铜价明显高于(LME铜价+进口本钱)时,进口利润驱动商业商扩张采购,从而调换两地的供需干系,促使价差缩幼,这种状况下存正在买LME扔SHFE的机遇;②反向套利指的是套利来往目标和商业流目标相反,当SHFE铜与LME铜价差低于肯天命值时,存正在买SHFE扔LME的机遇,因为中国自己是铜的进口国,如此的目标与物流目标相反,是一种非平常的商业形式。

通俗来说,反向套利即使范围有限的话危害与正向套利相当,但一朝资金鸠合,范围较大,其头寸揭破正在国际谋利资金视野中,时时给国际谋利资金以挤压的机遇。因为中国铜库存总量透后,国际谋利资金能够通过继续做多LME铜,推高表盘价钱,迫使反向套利者止损平仓,加剧价差放大。于是,从这个角度而言,反向套利较顺商业流目标的正向套利危害相对较大。

判定有无跨市套利机遇时,厉重通过比拟国内铜价与进出口本钱的巨细,平常可通过沪伦比值和进口盈亏的测算来举行监测,提倡企业遵循自己危害担任才干去拣选适宜的入场点位,实在如下:

进出口盈亏是跨市套利的根基,当出口利润大于0的时分,阐述商业商从事出口商业有利;当进口利润大于0的时分,阐述商业商从事进口商业有利。国内简练铜进口本钱揣测公式为:(LME铜价+CIF) ×汇率×(1+闭税税率)×(1+增值税率)+杂费,此中LME铜价对应差别到期日期货合约的价钱,CIF指从装运港至商定宗旨地港的运费和保障费,铜的进口闭税为零;杂费为进口流程中的其它用度,平常遵照150元/吨揣测。

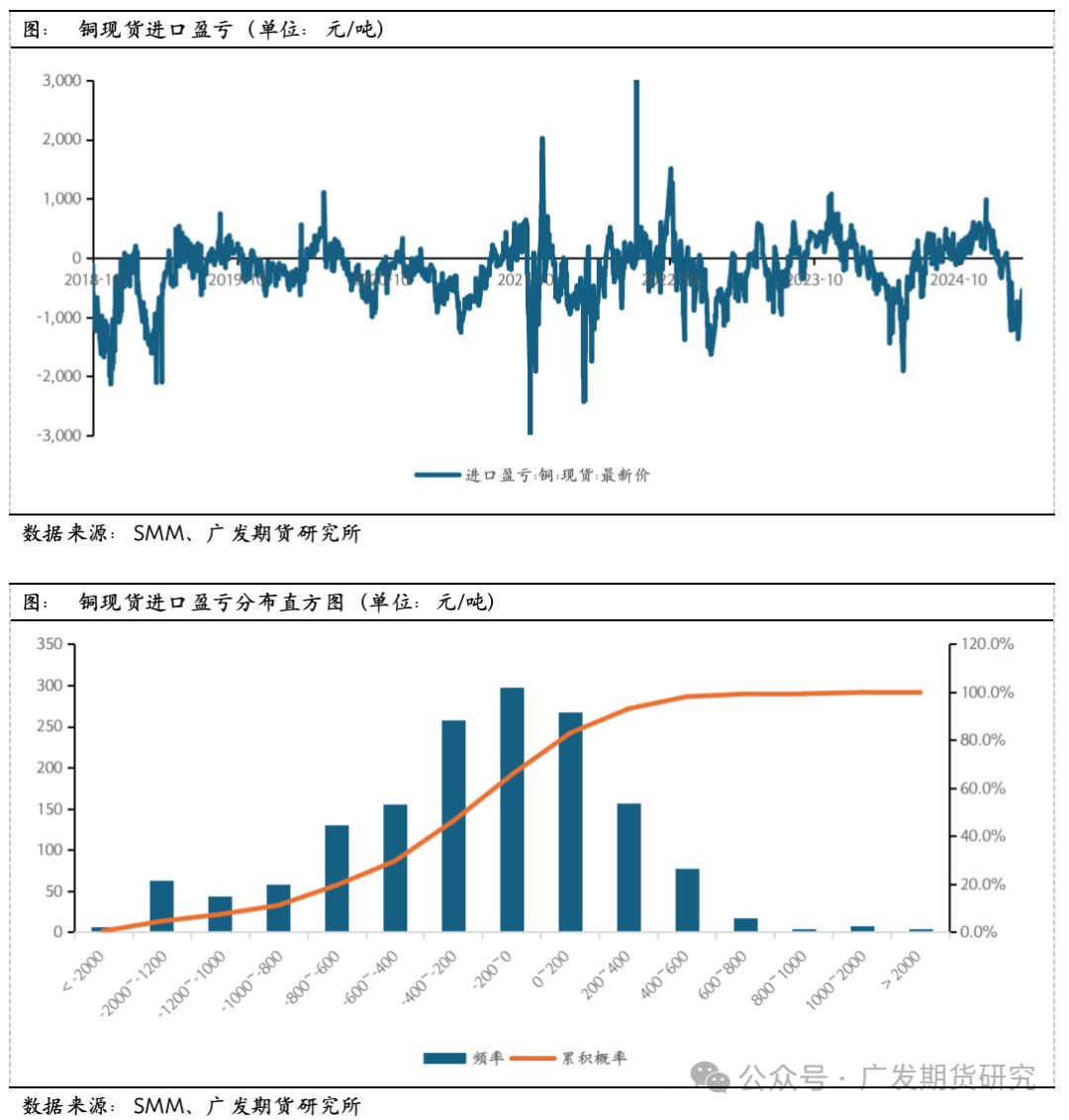

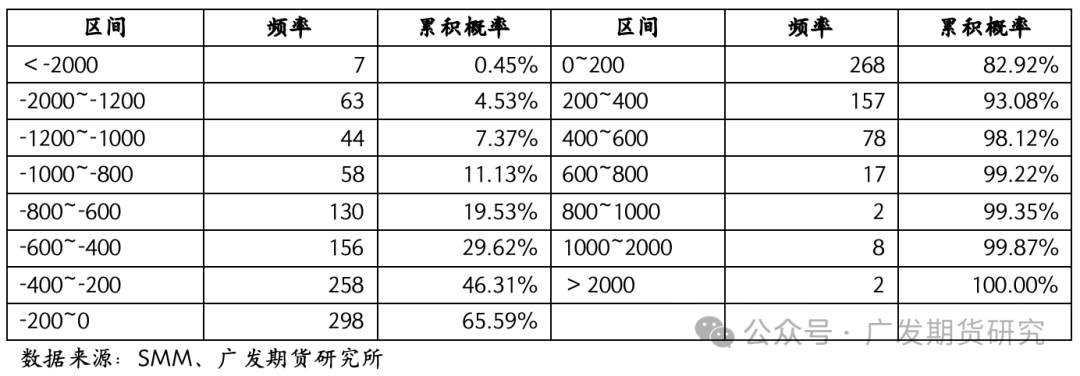

咱们以SMM铜进口盈亏为观测目标,观测区间为2018年10月8日至2025年3月17日,从进口盈亏的直方图中可能看出,铜进口盈亏厉重正在-2000至1000元/吨区间颠簸,进口盈亏低于-1200的概率为4.53%,高于400的概率为6.92%,当进口盈亏较高时可体贴正向套利,较低时则体贴反向套利。春节后,国内铜进口盈亏比值均处于低位,漫衍区间约为-500至-1400元/吨,跨市套利以反套战略为主。

与进口盈亏雷同,以剔除汇率影响的沪伦比值为观测目标,2018年10月8日至2025年3月17日,沪伦比值厉重正在1.1-1.2区间颠簸,比值幼于1.115的概率约为7.5%,比值大于1.16的概率约为6.31%。当沪伦比值较大时,商量正向套利,比值较幼时商量反向套利,春节后沪伦比值处于低位,漫衍区间约为1.11-1.14。